搜索结果: 1-9 共查到“商业经济学 审计”相关记录9条 . 查询时间(0.087 秒)

王红霞,南京审计大学经济学院副教授;研究领域:企业电子商务管理、电子政务;教学课程:数据库原理与应用、电子商务概论。

姚娟,南京审计大学经济学院副教授;研究领域:电子商务、物流与供应链;教学课程:电子商务物流管理、电子商务、企业资源计划。

南京审计大学2019年研究生入学考试初试国际商务试题。

内部控制审计契约的属性及信号传递效应(图)

内部控制;审计契约

2013/8/20

新世纪伊始,全球范围的一系列财务舞弊及之后的上市公司破产倒闭案件,使监管者意识到,仅仅依靠外部监督和公司治理机制安排是无效或严重不足的,企业内部控制监管被提到一个前所未有的重要位置。作为监管反思的成果,2002年美国国会通过了《萨班斯―奥克斯利》法案,该法案最重要的一个内容就是强化上市公司的内部控制监管,期望内部控制监管能够为已有的上市公司外部监督机制提供有效的补充,从而维护上市公司会计信息质量,...

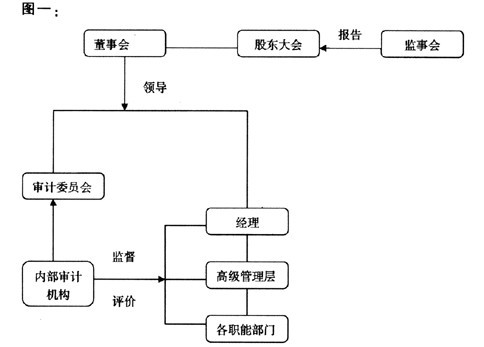

基于公司治理视角的治理导向内部审计(图)

公司治理;治理导向

2013/8/21

1999年,国际内部审计师协会对内部审计做出了新的定义:“是一种独立、客观的保证工作与咨询活动,它的目的是为机构增加价值,并提高机构的运作效率,它采用系统化、规范化的方法来对风险管理、控制和治理程序进行评价,提高它们的效率,从而帮助实现机构目标。”这一新定义站在公司治理与公司风险的角度,以实现企业价值增值为最终目标,引出对治理导向内部审计模式的初步探索与实践,使得内部审计走向了一个新的发展阶段。

基于公司治理视角的治理导向内部审计(图)

公司治理 治理导向

2013/8/21

1999年,国际内部审计师协会对内部审计做出了新的定义:“是一种独立、客观的保证工作与咨询活动,它的目的是为机构增加价值,并提高机构的运作效率,它采用系统化、规范化的方法来对风险管理、控制和治理程序进行评价,提高它们的效率,从而帮助实现机构目标。”这一新定义站在公司治理与公司风险的角度,以实现企业价值增值为最终目标,引出对治理导向内部审计模式的初步探索与实践,使得内部审计走向了一个新的发展阶段。

审计意见对上市公司盈余管理的识别分析

盈余管理 审计意见 非经营性收益

2009/10/21

采用可以反映上市公司盈余管理的非经营性收益占总利润的比例指标建立Logistic回归模型研究了我国2001-2004年A股上市公司审计意见对盈余管理的识别状况,从而证明了审计意见与盈余管理之间存在着相关关系,并且随着盈余管理程度的增高,审计意见会有相应的变化的假说。

浅议企业的内部控制、内部审计与风险管理

内部审计 内部控制 企业

2009/8/28

内部控制、内部审计与风险管理是企业管理的重要组成部分。在深入的了解他们的内涵与关系的基础上,企业才能够处理好三者之间的和谐关系。本文以三者的内涵为起点,深入的探讨了三者之间的关系,并为企业如何构建三者之间的和谐关系提供了相关解决措施。

内部审计在企业管理中的作用

内部审计 审计 职能

2009/2/17

内部审计具有监督、控制和评价三种职能。它不是国家审计在企业的延伸,而是企业不可或缺的管理手段,对企业经营和管理起着保障和促进作用。为了充分发挥内部审计的作用应做到领导重视,为内部审计提供必要的条件;内部审计应以经济效益审计为核心,完善内部控制制度,强化经济责任审计;内部审计方式应转向事前决策审计、事中控制审核等。