搜索结果: 1-15 共查到“理论经济学 小微企业”相关记录31条 . 查询时间(0.387 秒)

近日,由天道金科股份有限公司、浙江浙里信征信有限公司、之江实验室、厦门大学、浙江(台州)小微金融研究院、浙江大学、蚂蚁信用评估有限公司等10家单位共同起草制定的《中小微企业金融借贷信用评价指南》团体标准于2022年4月22日起正式发布并实施,标准号为:T/ZAITS 20201-2022。

近日,由天道金科股份有限公司、浙江浙里信征信有限公司、之江实验室、厦门大学、浙江(台州)小微金融研究院、浙江大学、蚂蚁信用评估有限公司等10家单位共同起草制定的《中小微企业金融借贷信用评价指南》团体标准于2022年4月22日起正式发布并实施,标准号为:T/ZAITS 20201-2022。

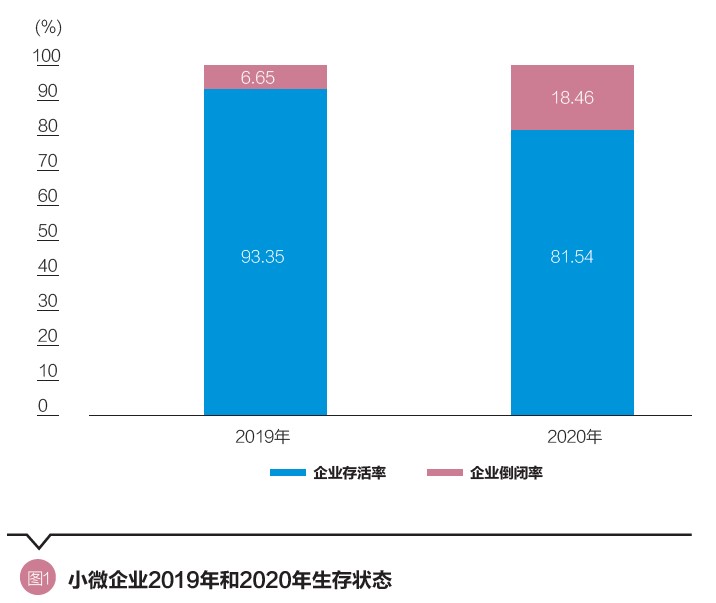

清华大学金融学院最新报告聚焦疫情对小微企业生存的影响(图)

疫情 小微企业 量化分析

2021/7/27

日前,清华大学金融科技研究院阳光互联网金融创新研究中心发布最新研究报告,关注新冠疫情在短期内降低企业的收入,导致企业生存困难,甚至直接退出市场的情况,研究对新冠疫情对小微企业生存的影响进行了量化分析,有助于制定有针对性的小微企业帮扶政策。

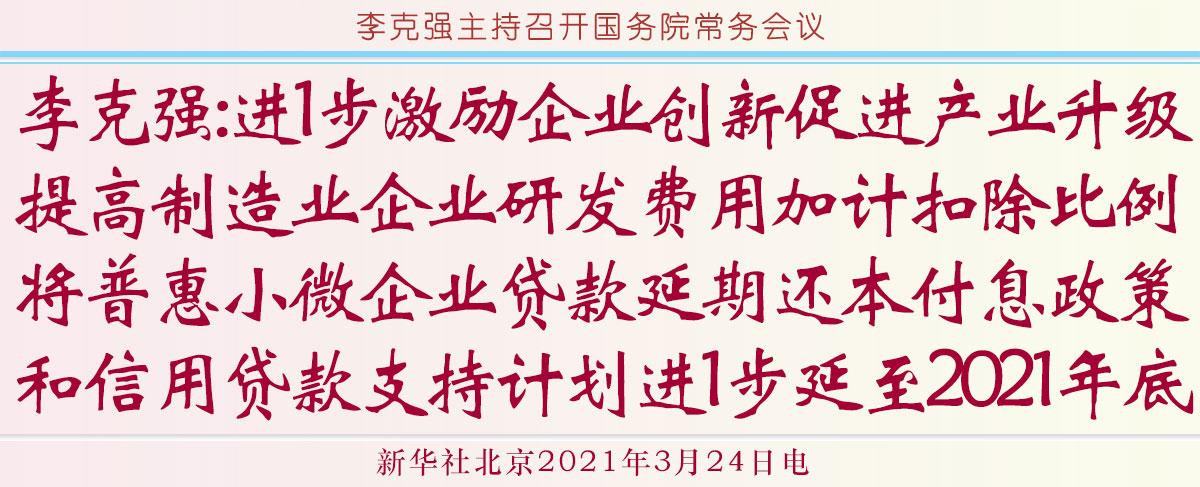

国务院总理李克强2021年3月24日主持召开国务院常务会议,部署实施提高制造业企业研发费用加计扣除比例等政策,激励企业创新,促进产业升级;决定将普惠小微企业贷款延期还本付息政策和信用贷款支持计划进一步延至今年底;通过《中华人民共和国职业教育法(修订草案)》。

数字金融精准服务中小微企业

数字金融 疫情防控 中小微企业

2022/4/6

当前,全国疫情防控形势积极向好的态势正在拓展,经济社会发展加快恢复。中央政治局会议强调,“要加大对重点行业和中小企业帮扶力度,救助政策要精准落地,政策要跑在受困企业前面”。过去几周,包括个体工商户在内的中小微企业受到了较大冲击。面临的主要风险是现金流断裂,因为它们在业务大幅减少甚至停顿的同时,还得继续承担包括人工、租金和利息等开支。缓解现金流压力,主要包括三种途径:增加收入、降低开支、获得外部融资...

国常会:疏通货币政策传导机制 进一步降低小微企业综合融资成本(图)

李克强 国务院常务会议 外商 投资

2022/3/23

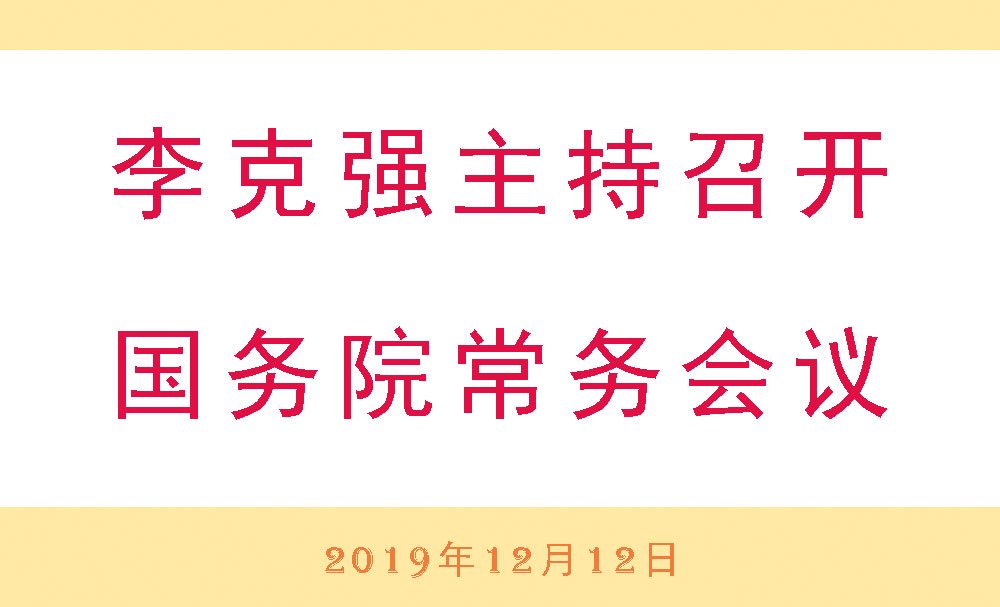

国务院总理李克强2019年12月12日主持召开国务院常务会议,通过《中华人民共和国外商投资法实施条例(草案)》,实化促进和保护外商投资的措施;部署推动进一步降低小微企业综合融资成本。

华中能源监管局严肃处理损害“营商环境”案件 保障小微企业合法用电权益

国家能源局华中监管局 营商环境 用电权益

2023/2/22

2018年,华中能源监管局办理了一起损害“营商环境”的供电服务类投诉案件,保障了投诉人的合法权益,对供电企业及有关人员的违规行为进行了纠正。

通过梳理近年促进小微企业“双创”的财税新政策,从科技型中小企业研发费用加计扣除比例上调、小微企业应纳税所得额起征点提高、小微企业购进100万元以内的研发与生产经营共用设备一次性费用化、股权激励和技术入股税收优惠、创投企业所得税优惠政策扩围、大学科技园税收优惠等六个方面提出小微企业“双创”纳税筹划方案,并以具体案例分析小微企业“双创”会计处理。

西安财经大学本科生开放项目调研报告--陕西百家中小微企业人才需求调研报告。

小微企业所得税减半征收优惠政策两度扩围的衔接问题

小型微利企业 企业所得税 减半征收 税收筹划

2016/2/29

2015年,财政部和国家税务总局就小型微利企业的所得税优惠问题,先后联合发布了财税[2015]34号文件和财税[2015]99号文件,一年两度扩大小型微利企业所得税减半征收优惠政策的实施范围。本文拟对这两个文件的衔接问题进行详细解读。

政府参与模式下小微企业协同创新行为的演化博弈分析

小微企业 协同创新 演化博弈分析

2016/11/25

目前小微企业协同创新的发展受到越来越多的制约。本文从利益主体角度出发,运用演化博弈理论进行分析,建立政府参与下小微企业策略选择系统的演化模型,在此基础上运用数据对理论模型进行仿真模拟。结果表明:政府对小微企业协同创新的推动效应,包括激励效应与惩戒效益对小微企业选择合作策略的稳定结果产生至关重要的作用,进而提出有效促进小微企业协同创新的政策建议。

保险机制引发小微企业信贷担保融资模式的革新

信贷担保融资 可保性 瓦尔拉斯均衡 保险机制

2015/8/13

信贷融资模式虽然能暂时缓解小微企业融资难问题,但是信用风险还是无法较好地识别与分散。本文从保险管控风险的功能出发,充分考虑信息不对称所引发信用风险的可保性,在政策指导下重新构建保险金融信贷融资新模式,发挥保险的经济补偿功能,同时在识别、监控与弥补风险的基础上实现资本的优化配置。

小微企业免征营业税优惠政策实施情况调查

免税新政 小微企业 营业税 征管

2015/7/16

我国2013年8月1日实施免税新政以后,作为政策直接执行者的税务局,其征管的情况如何?是以何种程序进行的?在执行过程中是否与政策存在着偏差。本文带着这些问题对河南省濮阳市地税局的政策实施情况进行了深入调研,以期对免税新政作出客观的评价,最终达到完善新政之目的。

小微企业免征增值税和营业税的政策解读

小微企业 税收优惠 税务筹划

2015/8/24

2013年7月29日财政部、国家税务总局联合下发了《关于暂免征收部分小微企业增值税和营业税的通知》(财税[2013]52号),本文首先对该文件进行了解读,然后针对该文件不足的地方笔者提出了自己的理由和建议,最后,针对该文件的税务筹划空间进行了探讨。