搜索结果: 46-60 共查到“公司治理”相关记录206条 . 查询时间(0.183 秒)

国家审计、国家治理和国有企业公司治理三者作用机制初步研究

国家审计 国家治理 国有企业公司治理

2013/3/15

本文论述了国家审计、国有企业公司治理和国家治理三者作用机制,并在此基础上,提出了如何以国家审计作为沟通渠道,推动国家治理与国有企业公司治理相互融合、彼此促进,共同实现治理水平的提升。2011 年7 月,刘家义审计长在中国审计学会第三次理事论坛上作了题为“国家审计与国家治理”的报告,作出了“审计实质上是国家依法用权力监督制约权力的行为,其本质是国家治理这个大系统中一个内生的具有预防、揭示和抵御功能的...

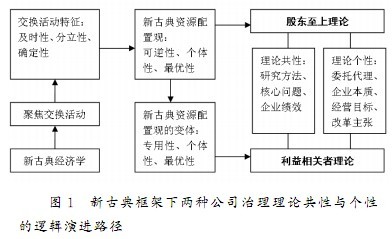

基于公司治理视角的治理导向内部审计(图)

公司治理;治理导向

2013/8/21

1999年,国际内部审计师协会对内部审计做出了新的定义:“是一种独立、客观的保证工作与咨询活动,它的目的是为机构增加价值,并提高机构的运作效率,它采用系统化、规范化的方法来对风险管理、控制和治理程序进行评价,提高它们的效率,从而帮助实现机构目标。”这一新定义站在公司治理与公司风险的角度,以实现企业价值增值为最终目标,引出对治理导向内部审计模式的初步探索与实践,使得内部审计走向了一个新的发展阶段。

基于公司治理视角的治理导向内部审计(图)

公司治理 治理导向

2013/8/21

1999年,国际内部审计师协会对内部审计做出了新的定义:“是一种独立、客观的保证工作与咨询活动,它的目的是为机构增加价值,并提高机构的运作效率,它采用系统化、规范化的方法来对风险管理、控制和治理程序进行评价,提高它们的效率,从而帮助实现机构目标。”这一新定义站在公司治理与公司风险的角度,以实现企业价值增值为最终目标,引出对治理导向内部审计模式的初步探索与实践,使得内部审计走向了一个新的发展阶段。

公司治理对宏观经济影响分析

公司治理 宏观经济 投资者保护 金融市场

2012/4/10

目前公司治理的研究大多局限于微观层面,研究公司治理对宏观经济影响的文献比较少见。良好的公司治理能促进金融系统的发展,有利于经济增长;企业公司治理状况、资产负债状况的改变能够通过金融加速器效应引起经济波动;公司治理水平会影响资产价格波动,从而影响货币政策传导的有效性;投资者保护水平影响着金融市场的发展。

基于代理人自我价值负载的行为公司治理研究

行为经济学 公司治理 自我价值 价值负载

2012/4/10

以公司治理和行为经济学理论发展趋势为导向,在提出自我价值负载理论的基础上,建立了基于代理人自我价值负载的行为公司治理理论,并运用行为经济学实验进行了验证。研究发现公司治理代理人无法理性化其自我价值负载,理性的公司治理代理人也难以摆脱自我价值负载对其行为的显著影响。

资本结构的公司治理效应分析

资本结构 公司治理 治理效应 股权结构

2012/4/11

资本结构体现不同资本主体的所有权和控制权安排,债权和股权是公司治理的核心。我国企业目前存在着股权集中度较高、国有股权主体虚拟化严重、负债契约缺乏刚性约束力、法律保护机制不健全等问题。只有从完善机构投资者、深入推进股权分置改革、恢复债务融资的治理功能、拓宽中小股东行权渠道四方面入手,才能提高资本结构的公司治理效应。

中国人民大学花旗集团公司治理中心成立

中国人民大学 花旗集团公司治理中心

2011/12/18

2005年5月25日上午,在中国人民大学逸夫会议中心,"花旗集团――中国人民大学公司治理中心"正式成立。设立该中心旨在进一步了解和认识在中国从事 经营活动的金融服务公司在公司治理方面的最佳做法。

花旗集团派出以花旗集团中国区副总裁Donald R.Forest先生,美国保险监督管理委员会主席Diane Koken女士,阿拉巴马州保险监督官、美国保险监督管理委员会国际保险事务委员会主席Walter...

中国金融机构公司治理改革论坛成功召开(图)

中国金融机构公司治理改革论坛 中国人民大学财政金融学院

2011/12/18

2006年3月28日,由中国财政金融政策研究中心、中国人民大学-花期集团公司治理中心、中国人民大学财政金融学院共同主办的“中国金融机构公司治理改 革论坛”在中国人民大学召开。中国人民大学中国财政金融政策研究中心主任郭庆旺教授主持了论坛开幕式,中国人民大学副校长陈雨露教授出席本次论坛并代表主 办单位致辞。美国国际私营企业中心执行主席John Sullivan、甫瀚咨询董事总经理周明笙先生分别代表协办...

2011年8月13日,“第六届公司治理国际研讨会”新闻发布会在南开大学商学院举行。会上,东北财经大学校长、南开大学公司治理研究中心主任,长江学者特聘教授李维安宣布本届公司治理国际研讨会将于2011年8月20日至21日在大连召开,主题为“公司治理:后危机时代的共同准则”。本年度中国公司治理评价报告将在此次研讨会上发布。据该报告分析,2011年上市公司治理指数达到历史最高水平。

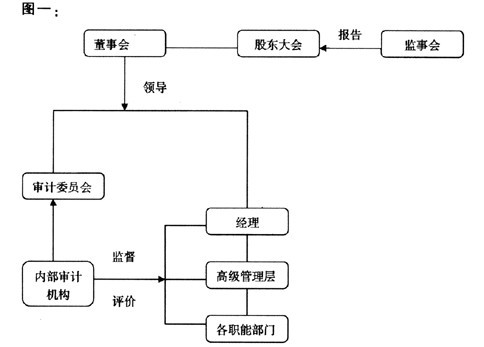

浅议基于公司治理视角的内部审计

公司治理 内部审计

2011/8/29

公司治理改革的不断演进对现代内部审计的定位和作用带来了新的认识,内部审计的功能也延伸至公司治理层面。本文认为,内部审计在缓解信息不对称问题、让利益相关者共同参与、为公司治理提供内部机制保障等方面发挥着不可替代的作用。因此,探讨完善内部审计建设策略,对于进一步推进我国公司治理改革进程意义深远。

从家族企业看公司治理

家族企业 公司治理 控制权 产权

2011/8/23

家族企业是中国乃至世界经济中不得不提的一部分,美国《商业周刊》一次调查显示,在标准普尔500指数的成分股公司当中,有177家属于家族企业。他们都在经济市场上发挥着不可小觑的作用,也是世人畅谈不衰的谈资。本文将试着从中国文化和经济政策体制的背景探讨中国家族企业在公司治理中遇到的现实问题。

从家族企业看公司治理

家族企业 公司治理 控制权 产权

2011/8/25

家族企业是中国乃至世界经济中不得不提的一部分,美国《商业周刊》一次调查显示,在标准普尔500指数的成分股公司当中,有177家属于家族企业。他们都在经济市场上发挥着不可小觑的作用,也是世人畅谈不衰的谈资。本文将试着从中国文化和经济政策体制的背景探讨中国家族企业在公司治理中遇到的现实问题。

关于我国商业银行公司治理问题的思考

商业银行 公司治理 内部人控制

2011/8/22

齐鲁银行事件暴露了我国商业银行公司治理存在缺陷,内部人控制现象难以得到有效的监督,为商业银行带来极大风险,本文拟结合齐鲁银行事件分析商业银行公司治理存在的主要问题,并提出相关的建议。

试论股权结构与公司治理的关系

股权结构 公司治理

2011/8/29

经学者研究发现,公司股权结构是公司治理机制的重要组成部分,也是决定公司治理机制有效性的最重要因素,对公司的经营者激励、收购兼并、代理权竞争、监督机制等诸方面均有较大影响。本文将重点对中关村证券亏损为例,分析股权结构和公司管理之间的关系,并尝试寻找出改进的方法。同时完善公司制度,加强证券公司内部审计力度,并且通过加强成本管理和开展业务各阶段的管理等方法,改变公司自身的盈利模式,促进中国证券市场合理、...