搜索结果: 1-15 共查到“纳税”相关记录181条 . 查询时间(0.089 秒)

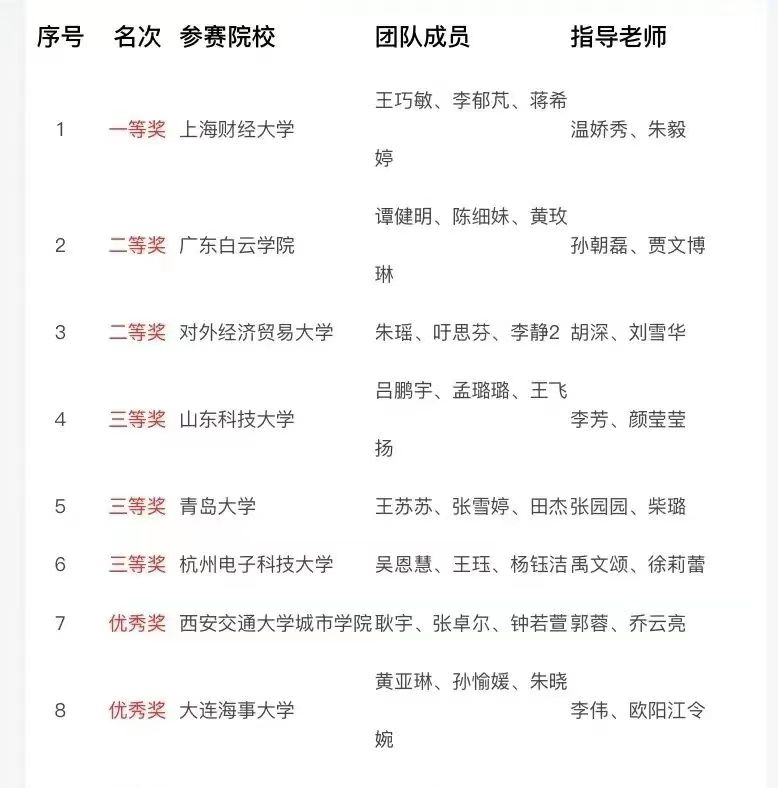

2022年4月15日,第四届“全国本科院校纳税风险管控案例大赛”总决赛顺利举行。经济学院财政系2020级税务专硕张铭、张宇、张伟贤组成“税税平安”代表队,在经济学院财政系熊巍老师与行业指导老师杨东华老师的指导下,荣获本次大赛最高奖项一等奖。熊巍老师、杨东华老师荣获优秀指导老师奖。

2022年4月15日,第四届“全国本科院校纳税风险管控案例大赛”总决赛顺利举行。经济学院财政系2020级税务专硕张铭、张宇、张伟贤组成“税税平安”代表队,在经济学院财政系熊巍老师与行业指导老师杨东华老师的指导下,荣获本次大赛最高奖项一等奖。熊巍老师、杨东华老师荣获优秀指导老师奖。

2022年4月15日,由中国注册税务师协会主办的“全国本科院校纳税风险管控案例大赛”(以下简称“大赛”)总决赛圆满结束。本次大赛由国家税务总局、教育部高等学校财政学类专业教学指导委员会等指导举办,是中国注册税务师协会主办的参与人数最多、范围最广、规模最大、规格最高的税务赛事,共425所院校的763支队伍参加,参赛学生2200多名。

2022年4月15日,2021年“全国本科院校纳税风险管控案例大赛”总决赛正式举行。本届全国本科院校纳税风险管控案例大赛由国家税务总局纳税服务司、教育部高等学校财政学类专业教学指导委员会、中国高等教育学会高等财经教育分会指导举办,由中国注册税务师协会主办,浙江财经大学与浙江省注册税务师协会承办,是目前全国本科院校参与人数最多、范围最广、规模最大、规格最高的财政学类专业赛事,自启动以来就受到广泛关注...

大数据背景下的纳税服务优化

大数据 纳税服务 区块链 税务数据仓库

2019/1/2

当前,大数据普及应用到达了新的高度,社会公共服务包括纳税服务,在大数据技术的推动下得到了高速发展和广泛应用。传统纳税服务模式下,税务数据获取壁垒和数据整合壁垒日益高筑,税务机关和纳税人之间供需不对称,税务机关对大数据分析方式掌握不充分,税务工作者知识结构单一,纳税服务质量反馈信息不回流。在大数据背景下,纳税服务面临着诸多的挑战和机遇。税务机关通过整体搭建纳税服务优化流程,优化信息共享机制,在此基础...

企业限额扣除类公益性捐赠纳税申报解析

限额扣除类公益性捐赠 扣除限额 递延抵扣 纳税申报

2019/1/2

《企业所得税年度纳税申报表(A类,2017年版)》对限额扣除类公益性捐赠业务税前扣除纳税申报表进行重新设计,其通过《捐赠支出及纳税调整明细表》设置“本年”“前三年度”“前二年度”和“前一年度”行次及相关列次,以反映限额扣除类公益性捐赠支出税前扣除金额和顺序,但是对本年度该类公益性捐赠支出与以前年度递延待抵扣余额在税前扣除顺序上,捐赠支出申报表并未予以明确,基于此对该问题进行相关探讨,以期为纳税人公...

信用是经济管理时代的永恒主题,大数据则是政府管理的“得力助手”。目前,虽然纳税信用评级制度颁布了诸多法规,但存在纳税信用评级主体个体化、信息采集途径单一化、评价方式片面化、评级结果半公开化及评级结果应用低效化等缺陷,抑制了纳税信用评级制度的实施效果。在大数据时代,纳税信用评级制度在于追求税收公平度、税收效率的提升及税收秩序的优化。具体而言,应构建综合化的纳税信用评级主体制度,拓展纳税信用信息采集途...

进项税额抵扣视角下租入固定资产业务的纳税筹划

租入固定资产 兼用用途 一次性全额抵扣 纳税筹划

2018/6/21

对于租入固定资产兼用于一般计税方法计税项目和其他项目,《关于租入固定资产进项税额抵扣等增值税政策的通知》中规定可一次性全额抵扣进项税额。通过对租入固定资产业务进项税额抵扣政策相关问题进行解读,进而从进项税额抵扣利益最大化角度对租入固定资产及其相关业务提出纳税筹划思路,以供参考。

全面“营改增”下不动产业务纳税筹划利益分析

“营改增”;不动产业务;纳税筹划;差量分析法

2018/6/21

自2016年5月1日起,我国全面推开了“营改增”试点,不动产业务也纳入“营改增”试点,企业不动产相关业务因选择方案不同会导致企业税负不同,进而影响企业净利润和现金净流量。以应纳增值税税额、净利润和现金净流量为分析依据,采用差量分析法分析增值税一般纳税人在不动产购进对象、建造物资、用途安排、折旧计提、后续支出、捐赠等业务方面因选择方案不同而给企业带来的纳税差异,并分析如何获得纳税筹划利益以及纳税筹划...

非货币性资产对外投资与出售方式的纳税筹划剖析

非货币性资产 投资 出售 纳税筹划

2018/6/21

企业在处置非货币性资产时,选择的交易方式不同,其适用的税收政策也不同,所承担的税负更是有很大区别。以不动产为例,通过具体案例,对比分析非货币性资产对外投资与出售方式的税务处理差异,并且发现我国非货币性资产对外投资存在增值税计算方式不明确以及企业所得税适用政策多样性等问题,这些问题会对企业处置非货币性资产造成较大的税务风险,但也为纳税筹划提供了空间。

劳务报酬所得个人所得税之纳税筹划

劳务报酬所得 个人所得税 应纳税额 纳税筹划

2018/5/9

现行劳务报酬所得个人所得税计税方法中,每次所得、每次所得费用扣除以及税率适用的特殊规定,导致纳税人劳务报酬所得个人所得税应纳税额的计算存在较大的筹划空间。通过劳务报酬所得的一个具体案例,对个人所得税筹划方案进行设计,并针对劳务报酬所得个人所得税计税中存在的问题,提出进一步完善相关税收政策的建议。

纳税评估指标体系构建是纳税评估工作的前置条件和核心内容,更是提升纳税评估效果的关键所在。依据房地产业增值税税收政策,结合该行业的经营特点、财务核算特点,针对该行业在计税销售额确认申报、预收账款预缴增值税、进项税额抵扣、发票开具等方面的税收遵从风险,构建了包括销售收入(预收账款)申报不实预警指标、增值税预缴不实预警指标、进项税额抵扣异常预警指标、发票监控预警等四个一级指标和20个二级指标及预警值的房...

一般纳税人金融商品转让业务的增值税处理

金融商品转让 差额计税 价差抵并 财税处理

2018/5/16

“营改增”相关政策规定,金融商品转让业务采取差额计税方式。从金融商品转让增值税差额计税、转让价差的抵并规则及税额计算、转让正负价差的抵并范围、相关增值税会计处理四个方面探讨一般纳税人金融商品转让业务财税处理相关问题。同时,对财会[2016]22号文件未明确规定的金融商品转让环节与手续费、佣金等支出相关的进项税额,金融商品转让业务与其他一般计税项目合并计税等的会计处理提出具体建议。