搜索结果: 1-15 共查到“应用经济学 收益”相关记录43条 . 查询时间(0.093 秒)

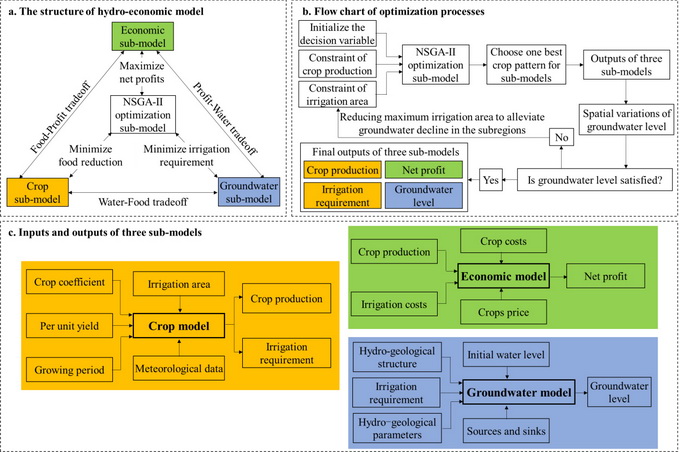

华北地区是全球范围内水资源匮乏的典型区域之一,粮食种植结构调整直接影响我国水资源和粮食安全及农民收益。急需建立一套科学系统的方法,综合评价地下水压采、南水北调调水、粮食供给和农民收益增长等因素的互馈机制,形成多目标协同优化的区域种植结构可选方案,实现生态环境和农业经济协调发展,这也是未来地球(Future Earth)计划水资源和粮食纽带关系研究的方法性难题。

2019年10月30日,中国土地政策与法律研究中心、中国农业大学土地科学与技术学院主办的土地增值收益分配研讨会在中国农业大学西校区举行。本次研讨会由中国农业大学土地科学与技术学院朱道林教授发起,中国法学会副会长、中国土地政策与法律研究中心名誉主任甘藏春主持。会议还邀请了中国土地学会原副理事长黄小虎研究员、厦门大学赵燕菁教授、中国人民大学公共管理学院叶剑平教授、中国社会科学院农村发展研究所王小映研究...

安徽财经大学会计学院会计学课件第十章 收益计量与利润分配

安徽财经大学会计学院 会计学 课件 第十章 收益计量与利润分配

2019/4/2

安徽财经大学会计学院会计学课件第十章 收益计量与利润分配。

2019年1月16日,世界旅游城市联合会与中国社会科学院旅游研究中心在京共同发布《世界旅游经济趋势报告(2019)》(以下简称《报告》)。世界旅游城市联合会常务副秘书长李宝春、中国社会科学院财经战略研究院党委书记闫坤出席并分别致辞。巴拿马驻华大使弗郎西斯科・埃斯科巴尔作主题发言,中国社会科学院旅游研究中心主任、世界旅游城市联合会特聘专家宋瑞发布《报告》。来自中国社会科学院、世界旅游城市联合会、巴拿...

其他综合收益的列报、价值相关性与契约有用性

其他综合收益 列报 价值相关性 契约有用性

2019/1/3

“其他综合收益”项目作为利润表中传统“净利润”项目向“综合收益”项目转变的重要产物,涵盖了当期未实现的利得和损失,在一定程度上减少了企业的盈余管理行为,为报表使用者提供了决策的相关信息,逐渐受到国内外学者的关注。基于此,通过回顾其他综合收益的相关准则及国外关于其他综合收益列报、价值相关性、契约有用性研究的重要文献,并与国内实践情况做对比,提出展望与建议,旨在提高报表使用者对其他综合收益的认知程度,...

采用“年投资收益率”巧析持有至到期投资的会计处理

持有至到期投资 年投资收益率 投资成本 投资收益

2019/1/3

很多学习者在学习持有至到期投资相关内容时,对于其持有期间每年的会计处理,特别是对摊余成本及实际利率的含义、投资收益的计算、溢价折价的摊销等都深感困惑、一知半解,在做账时只能“比葫芦画瓢”。基于此,从经济实质视角,利用“年投资收益率”对持有至到期投资账务处理进行深入剖析,以期为相关学者与实务工作者提供参考。

收益法运用中对“非流动性”的考量――基于非上市公司股权价值评估

收益法 非流动性 非上市公司 股权价值评估

2019/1/2

当前收益法运用实务中,对是否应考虑非上市公司股权所具有的“非流动性”特性及如何考虑均存有争议。通过对现有相关主流观点进行解析和述评,并借鉴已有“资产定价因素”研究成果,描述在“折现率”测算过程中考虑“非流动性”风险的可行路径,以期为实务工作及后续进一步的理论探讨提供参考,促进收益法运用成效的“更优质性”。

以2009 ~ 2014年我国A股上市公司数据为研究样本,利用实证分析方法研究综合收益波动性和其他综合收益波动性对企业估值风险的影响。研究表明:综合收益波动性以及其他综合收益波动性与企业股票回报波动性和β值显著正相关,说明综合收益与其他综合收益具有风险相关性,且综合收益波动性和其他综合收益波动性会降低非正常收益的估值作用;进一步研究发现,在较好的地区制度环境下,其他综合收益的风险相关性更强。

谈金融资产中其他综合收益的所得税会计处理

金融资产 其他综合收益 递延所得税 会计处理

2018/5/30

2014年修订的财务报表列报准则要求在利润表中单独列示其他综合收益各项目分别扣除所得税影响后的净额,但是并没有给出具体的会计处理方法。针对实务中金融资产中其他综合收益所得税会计处理存在的问题,以“以公允价值计量且其变动计入其他综合收益的金融资产”为例,探讨其他综合收益所得税会计处理问题,以期解决新旧金融工具确认和计量准则之间的协调问题。

土地增值收益调节金在农村集体经营性建设用地使用权出让环节的缴纳主体和土地增值收益调节金缴纳主体在农村集体经营性建设用地使用权出让环节的法律责任不够明确。出让农村集体经营性建设用地使用权所取得的土地增值收益很难确定。土地增值收益调节金在农村集体经营性建设用地使用权出让环节的缴纳主体应为土地所有权人。应进一步明确土地增值收益调节金缴纳主体在农村集体经营性建设用地使用权出让环节的法律责任。按出让农村集体...

我国制造业上市公司综合收益的价值相关性研究――基于企业会计准则实施的经验证据

综合收益 价值相关性 企业会计准则

2018/11/13

本文以2007 ~ 2014年沪深A股制造业上市公司财务报表为样本数据,运用价格模型和收益模型对净利润、综合收益及其他综合收益的价值相关性进行了实证检验。研究发现:净利润具有价值相关性,并且净利润的价值相关性大于综合收益;其他综合收益的价值相关性不显著;分类列报其他综合收益能增强对股价的解释能力;在利润表中列报综合收益比在所有者权益变动表中进行列报对股票价格和股票回报的解释力更强;以“净利润+其他...

管理者私人收益、产权性质与企业环保投资――考虑制度压力的影响

管理者私人收益 企业环保投资 产权性质 环境规制

2018/11/13

本文以2008 ~ 2014年重污染行业上市公司为研究对象,研究了管理者私人收益与企业环保投资的关系,并分析了其在不同产权性质企业中的差异性。在此基础上,进一步研究环境规制对二者关系的调节作用。研究发现:管理者私人收益与企业环保投资负相关,表现为管理者薪酬收益和持股收益越高,企业环保投资越低;相比于国有企业,非国有企业管理者私人收益对环保投资的负面影响更大;环境规制能够降低管理者私人收益与企业环保...

第三方物流企业担保下应收账款融资业务收益探讨

第三方物流企业 应收账款融资 期望收益

2017/5/15

本文通过分析由核心企业、节点企业、银行和第三方物流企业四方构成的应收账款融资业务流程,比较第三方物流企业参与节点企业应收账款融资监管担保和不参与监管担保条件下各参与主体的期望收益,通过算例验证了第三方物流企业参与担保的优势。期望收益分析表明,第三方物流企业与银行合作对应收账款融资进行监管担保时,可拓宽第三方物流企业业务范围,增加其收益;对节点企业而言,第三方物流企业的担保可使其贷款利率和贷款难度降...