搜索结果: 1-15 共查到“应用经济学 选择”相关记录199条 . 查询时间(0.189 秒)

经华南理工大学法学院审定,现将华南理工大学法学院2022年第二次申请考核制博士招生进入双向选择的分数线(不含少高、对口支援计划)公布。

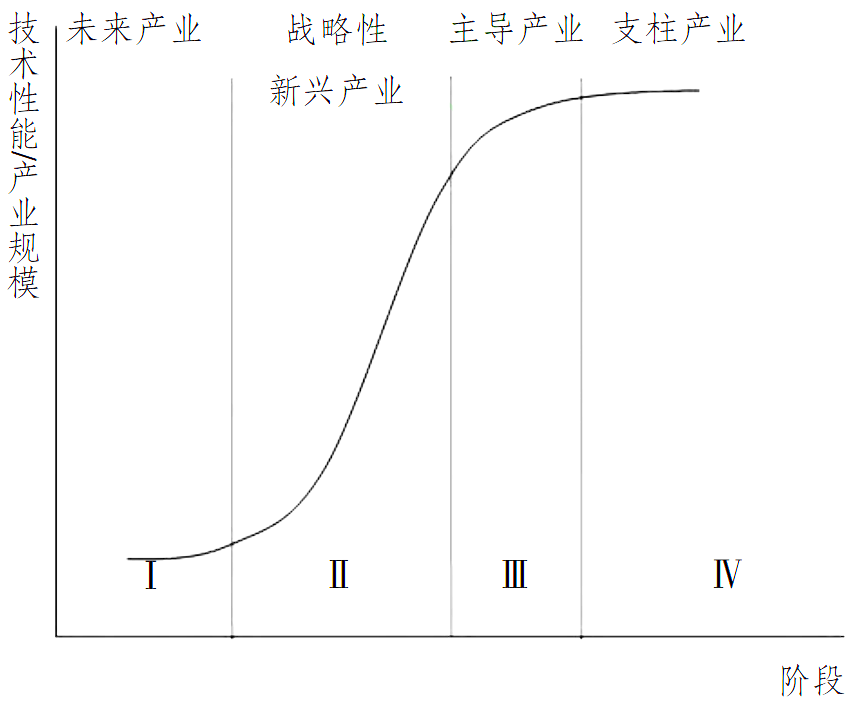

未来产业的演化机制与产业政策选择(图)

未来产业 战略性新兴产业 产业政策

2021/3/12

新一轮科技革命和产业变革的蓬勃兴起,推动着前沿技术向成为经济增长新动能的未来产业转化。随着科技水平增强和产业向中高端攀升,我国也需要在未来产业提早进行谋划。未来产业是受前沿技术推动,以满足经济社会不断升级的需求为目标,代表科技和产业长期发展方向,未来对国民经济形成重要支撑和带动,当前尚处于孕育孵化阶段的新兴产业,与战略性新兴产业等概念既有联系又有区别。

国家社科重大项目“新旧动能转换机制设计与路径选择研究”中期成果发布

新旧动能 转换机制设计 路径选择

2019/9/9

2019年8月17日,国家社科重大项目“新旧动能转换机制设计与路径选择研究”中期成果发布会在北京市江苏大厦会议厅召开。江苏省社科规划办汪桥红副主任、国家知识产权局产业保护司毛金生巡视员、工业和信息化部政策法规司政策研究处李妍处长、科技部火炬中心李享处长、国务院发展研究中心发展战略和区域经济研究部孙志燕研究员、同济大学上海国际知识产权学院毛昊教授、中科院科技战略咨询研究院郭京京研究员、中国人民大学中...

国家审计参与从严治党是一个新问题。考察我国国情可以看出,国家审计参与从严治党具有历史的根源、制度的保障、体制的适应和现实的需要等多个方面的可行性。同时,国家审计参与从严治党也需重点关注并解决诸如领导体制、重点选择、规范缺失、细节模糊和权益保障等问题。新时代国家审计参与从严治党的突破口主要是变革经济责任审计、深化绩效审计和建设数据平台。

碳排放权交易会计处理方法选择动因研究――基于重点排放企业的案例分析

会计政策选择 碳排放权交易 会计处理方法 信息披露

2019/1/17

从重点排放企业实际出发,采用质性分析为主的案例研究方法,通过实地访谈,运用扎根理论对访谈数据进行编码与分析,最终形成选择动因与会计处理方法之间关系的理论框架。研究结果表明:对于碳排放权交易这一新型经济业务的会计处理方法,在初始确认阶段,会计合规是其主要影响因素,规模假设、薪酬契约假设和债务契约假设的影响较弱;在后续处理阶段,除会计合规动因外,税务合规是其主要影响因素;在报告阶段,会计合规和信息披露...

为贯彻绿色发展理念,我国全面推进绿色低碳发展模式,碳排放权交易市场从区域性试点向全国扩展,低碳发展模式逐步建立。面对日趋严峻的低碳经济转型压力,企业如何合理安排碳减排活动、利用市场实现“减排与收益”双赢成为重难点问题。选取G省参与试点的电力A企业为研究对象,通过编码分析A企业的一手访谈资料,对其碳减排措施进行归类并探讨其驱动因素。结果发现,A企业碳减排动因分为竞争力、合法性和行业特征这三个方面,现...

2017年5月,国际会计准则理事会(IASB)为应对2008年国际金融危机开展的四大准则项目均告完成,新财务报告概念框架最终草案也于2018年3月29日正式发布,将国际财务报告准则(IFRS)作为全球统一高质量会计准则的趋势日益深化。在IFRS各项目制定发布的进程中,世界各国竞相争夺话语权,寻求最大利益,加之近期美国调整全球经济政策、美日IFRS趋同进程迟滞不前、英国脱欧、后脱欧时代各国态度不明,...

近年来,获得境外居留权的公司高管和董事会成员普遍存在于上市公司中,其治理一直是社会关注的话题。以国有企业董事会成员境外居留权为视角,手工收集2004 ~ 2015年董事会成员境外居留权数据,实证检验了董事会成员境外居留权、审计师选择与代理成本的关系,研究结果表明董事会成员境外居留权显著提高了国有企业的代理成本,基于降低代理成本的需要,董事会成员境外居留权更倾向于选择国际“四大”进行审计,同时也付出...

商事调解因其具有能实质高效解决争议、维持友好关系等独特优势,日渐成为国际商事争议解决的通行方式。面对“一带一路”沿线国家的商事争议解决需求不断增长且日益多元的趋势,国家适时出台《关于建立“一带一路”国际商事争端解决机制和机构的意见》,为发展“一带一路”商事调解提供了巨大机遇。然而,无可否认的是当前发展“一带一路”商事调解仍面临着诸多现实挑战。唯有以共商共建共享为方向指引,重塑“一带一路”商事调解的...

港口与运输方式及陆港联合选择的巢式Logit模型

综合交通运输 效用变量 巢式Logit模型 港口与运输方式及陆港 联合选择

2018/11/16

为刻画托运人对港口、运输方式及陆港的联合选择行为,将港口费用、等待时间、班轮频率、货物价值、单次运量、运输成本、运输及通关时间、准班率、陆港服务作为效用变量,构建港口选择位于上层、运输方式及陆港选择位于下层的巢式Logit模型.基于辽宁部分城市集装箱托运人的RP/SP调查数据,对模型参数进行估计和检验.结果表明,低运量倾向选择公路运输,托运人对多式联运的运输成本、运输及通关时间比公路运输的更重视,...

随着人工智能的发展以及财会软件的不断完善,会计专业学生就业形势日益严峻,但与此相对的却又是高层次会计专业人才紧缺数百万的困境。论文通过对国内外主要教育类期刊有关学生选择会计专业的文献进行整理分析,发现学生选择会计专业时受他人、个性特质、专业认知、就业情况等因素的影响,并据此提出了未来的研究方向。

基于共享审计的信息传递功能,选取2004 ~ 2016年A股上市公司的并购交易为研究样本,通过构建配对样本的方式,探究并购方与潜在目标方之间的共享审计关系对并购目标选择的影响,并进一步检验了行业异质性、地域异质性以及产权性质对两者之间关系的调节作用。结果显示:与并购方聘任同一家会计师事务所的公司更有可能成为并购目标;对于非相关行业以及非同一地域并购交易,并购方更倾向于选择与自身存在共享审计关系的公...

交叉所有权下国企产权改革路径选择与股权结构研究

国企改革 交叉所有权 混合双寡头 股权结构

2018/6/21

基于双寡头垄断竞争模型,将国企产权改革的两种不同路径纳入同一框架讨论,并在三种不同情形下作对比分析,研究国企产权改革的路径选择及相关的股权结构安排。结果表明,在交叉所有权视角下,国企的目标函数而非国企的效率高低对其产权改革路径及最优股权结构起主要作用。站在社会福利的角度,仅当国企完全以社会福利最大化为目标时的国企股权投资,以及国企追求总收入最大化且效率相对很低时进行部分股权转让形成交叉所有权才是最...

会计政策选择行为实质上是行为主体计划的结果,是契合计划行为理论思想内涵的。利用计划行为理论从心理学视角对会计政策选择行为进行分析,将会计政策选择行为假设、会计政策选择行为主体理论、会计政策选择行为客体理论统一至一个逻辑架构下,以期将会计政策选择行为相关理论予以系统化,进而更为有效地对会计政策选择行为予以解释、指导与预测。首先,在解析会计政策选择行为假设本质的基础上,寻求不同会计政策选择假设观点所具...