搜索结果: 1-15 共查到“隐性”相关记录26条 . 查询时间(0.24 秒)

中山大学张一林与合作者关于地方债务展期与隐性违约风险的研究取得新进展(图)

张一林 债务展期 隐性违约风险 融资平台

2022/9/26

化解地方债务风险是中央政府防范守住系统性金融风险不发生的重要部署,而这一定程度上等同于防范地方融资平台的债务风险。地方融资平台是指由地方政府及其部门或机构发起设立,承担政府性投、融资职能的法人主体。在发展初期,它被视为政府投融资模式的重要创新,尤其是在2008年全球金融危机发生后,中央政府推出庞大的财政刺激计划以维护我国宏观经济的平稳运行,默许甚至鼓励地方政府组建地方融资平台以满足经济建设需求。在...

2022年6月13日出版的《中国审计报》发表题为“持续强化监管 有效防范化解隐性债务风险”的专题报道,邀请南京审计大学社会审计学院院长许汉友教授就地方政府隐性债务的成因及危害做了专门采访。

陕西、西藏等地在推进隐性债务清零试点工作,这一方面是落实全面隐性债务清零工作要求,减轻地方偿债压力和风险,另一方面跟当地条件成熟也有关。

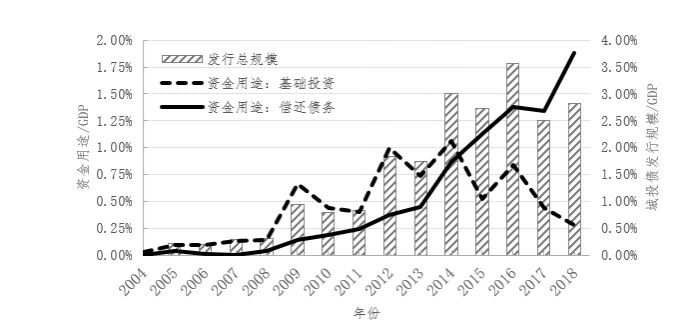

地方政府隐性债务诱发系统性金融风险的路径与防范

地方政府隐性债务 系统性金融风险 风险传导 政绩考核

2018/12/28

为了防范地方政府债务的潜在风险,十九大报告以及财政部文件对地方政府的举债行为提出了新的指导和要求。尽管如此,地方政府仍然通过多种举债形式进行融资,由此产生的隐性债务存在诱发系统性金融风险的可能。因此,通过详细分析“债务置换”“PPP融资模式”和“变相担保”这三种可能诱发系统性金融风险的传导路径,并从人才、制度、流程等多个角度剖析这些传导路径形成的原因。在此基础上从培养专业人才、规范政府发债行为、调...

隐性财务资本内涵探究

隐性财务资本 内涵 财务价值 显性财务资本

2018/5/30

伴随着人类社会从工业经济时代向知识经济时代的变迁,财务资本价值贡献的核心由凸显有形实体财务资本向凸显人力资本、知识资本等无形、隐性财务资本转变,隐性财务资本在企业价值创造中发挥着越来越重要的作用。现有研究文献尽管对智力资本、关系资本、客户资本、声誉资本等隐性财务资本的财务价值创造机理和估值管理进行了卓有成效的探究,但没有将其上升到理论层面展开隐性财务资本基本理论的研究。对隐性财务资本的基本理论研究...

经济转型背景下中国隐性存款保险制度的显性化探究

隐性存款保险制度 显性存款保险制度 经济转型 显性化

2017/5/17

在经济转型的过程中,国家对银行实行控制的同时为其提供隐性担保(隐性存款保险制度)是历史的必然。伴随着改革的推进,2005年之后的隐性存款保险制度失去了存在的基础。国家是制度变迁的设计者和推行者,我国制度的变迁具有明显的强制供给型特点。本文从诺斯的国家理论出发,在已有研究的基础上,构建了存款保险制度变迁的国家模型。研究发现,2005年之后隐性存款保险制度显性化符合国家效用最大化的原则。

中国隐性存款保险制度显性化研究

中国 隐性存款保险制度 显性化

2014/7/17

存款保险是指由符合条件的各类存款性金融机构向一个专门保险机构投保,当成员机构发生经营危机或面临破产倒闭时,存款保险机构向其提供财务救助或直接向存款人支付部分或全部存款。存款保险制度有显性和隐性之分,前者是以法律的形式明确说明或正式建立了存款保险机构的存款保险制度,如1933年美国国会通过《格拉斯•斯蒂格尔法案》 设立联邦存款保险公司,在世界上首次以法律形式建立了存款保险制度;后者未以法...

隐性税收对投资决策的影响

隐性税收 隐性税率 税收优惠 投资决策

2015/7/31

税收是投资决策中不可忽略的一个因素。投资者进行投资时往往仅考虑显性税收对投资决策的影响,而忽略了隐性税收的存在。随着税收政策的不断完善,税收优惠的幅度在不断提高,从而使得投资者承担的隐性税收逐渐增大,在很大程度上影响着投资者的决策。因此,研究隐性税收对投资决策的影响具有较大的现实意义。

作为隐性补贴的市场分割: 理论与经验证据

市场分割 国有企业 隐性补贴

2013/4/16

究竟是什么因素导致了中国地区间的市场分割,应当如何解释市场分割在时间和空间上表现出来的差异性?本文试图从国有企业隐性补贴的视角回答这一问题。本文所发展的观点是,在经济转型的过程中,市场分割扮演了对国有企业进行隐性补贴的角色,一个地区的国有比重决定了隐性补贴程度,进而决定了市场分割程度。这一发现很好地吻合了市场分割在时间和空间上表现出的差异性。利用中国1995-2006的省级面板数据实证分析表明,地...

师生之间的知识共享模式直接决定高校会计专业实践教学的效果。基于隐性知识外化的知识创造理论视角对两所高校会计专业师生进行问卷调查的结果显示,学校、教师、学生都以不同的方式对会计实践教学中师生的互动行为施加影响。高校应该一方面加强自身努力,另一方面引导教师与学生作出各自的努力,以更好地开展会计实践教学。

学者称隐性税让百姓更痛心 取消土地出让金房价立刻降

隐性税 百姓 土地出让金 房价

2011/9/29

《福布斯》杂志两年前的一份榜单,近期再度走红。这个2009年“税负痛苦与改革指数”排行榜将中国的税负痛苦指数罗列于全球50个国家或地区的第二名,当时即引起大量讨论。9月19日,《人民日报》旧事重提,对其进行质疑,将中国的宏观税负话题再次推向漩涡中心。与此同时,财政部日前公布数据显示,前8个月全国财政收入74286.29亿元,同比增长30.9%。据此测算,今年财政收入将突破10万亿。由此,减税呼声再...

道德风险下隐性不良贷款研究

隐性不良贷款 道德风险

2011/9/1

以往对不良贷款的研究主要着重于不良贷款的产生原因以及对不良贷款处理方式的研究上,对于银行隐藏的不良贷款即隐性不良贷款问题由于缺乏数据而很少研究。本文着重研究了隐性不良贷款的隐藏方法以及在企业道德风险影响下不良贷款率的变动关系。

改革开放以来,中国经济高速增长,个人收入大幅提高,同时也伴随着收入差距的不断扩大和收入不平等程度的不断上升。不断扩大的收入分配差距引起了社会各界的广泛关注,对经济的持续增长、社会公正与稳定都提出了挑战。文章认为,影响收入分配不平等的原因有很多,不仅与经济发展、所有制结构、市场结构、地域环境等因素密切相关,还与隐形经济规模紧密相关。

从社会资本视角看技术转移中隐性知识的转化

技术转移 隐性知识转化 社会资本

2009/10/26

技术转移中的隐性知识在现代企业发展中有其不可忽视的作用,然而由于隐性知识特性、技术转移方式、技术转移双方主客观等因素的存在,其作用有所抑制。以社会关系网络为载体的社会资本,对于这种知识的转化、共享提供了一个很好的交流平台,它使得技术转移双方通过频繁互动和便利有效的交流完成隐性知识的交换与转化。

企业家隐性知识组织化探析

隐性知识 企业家

2008/12/12

企业家隐性知识是指存在于企业家个体中难以规范化、难以言明和模仿、不易交流与共享、也不易被复制或窃取、尚未编码和显性化的各种内隐性知识,它包括那些非正式的、难以表达的技能、技巧、经验和诀窍等,这些技能方面的隐性知识主要深植于个人的行动与经验中,是个人长期积累和创造的结果;它还包括个人的直觉、灵感、洞察力、价值观和心智模式等,这些隐性知识深藏于企业家个人价值观念与心智模式之中,深深地影响着企业家个人的...