搜索结果: 1-15 共查到“政策选择”相关记录88条 . 查询时间(0.164 秒)

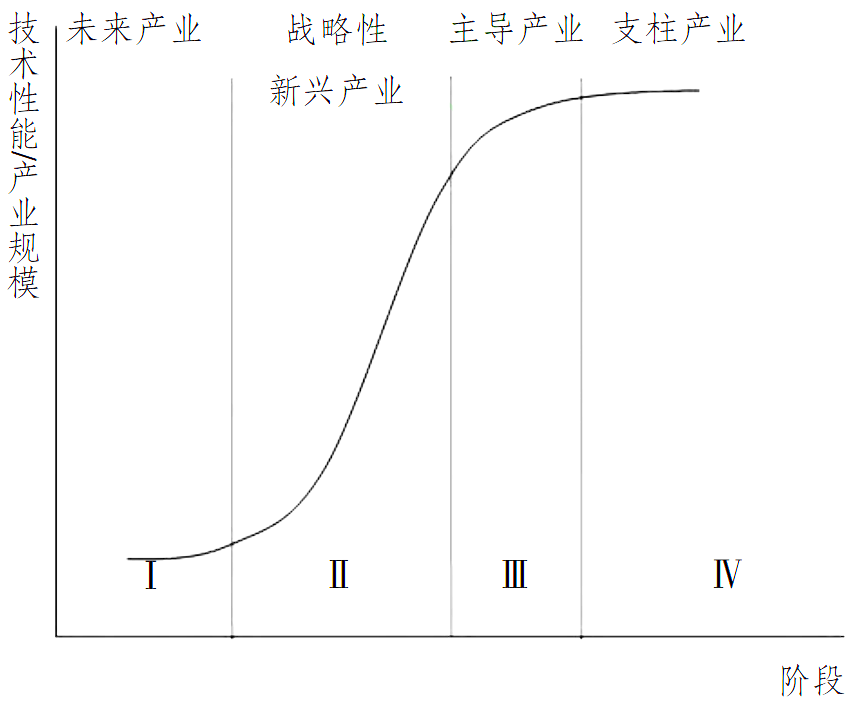

未来产业的演化机制与产业政策选择(图)

未来产业 战略性新兴产业 产业政策

2021/3/12

新一轮科技革命和产业变革的蓬勃兴起,推动着前沿技术向成为经济增长新动能的未来产业转化。随着科技水平增强和产业向中高端攀升,我国也需要在未来产业提早进行谋划。未来产业是受前沿技术推动,以满足经济社会不断升级的需求为目标,代表科技和产业长期发展方向,未来对国民经济形成重要支撑和带动,当前尚处于孕育孵化阶段的新兴产业,与战略性新兴产业等概念既有联系又有区别。

会计政策选择行为实质上是行为主体计划的结果,是契合计划行为理论思想内涵的。利用计划行为理论从心理学视角对会计政策选择行为进行分析,将会计政策选择行为假设、会计政策选择行为主体理论、会计政策选择行为客体理论统一至一个逻辑架构下,以期将会计政策选择行为相关理论予以系统化,进而更为有效地对会计政策选择行为予以解释、指导与预测。首先,在解析会计政策选择行为假设本质的基础上,寻求不同会计政策选择假设观点所具...

随着经济实力的不断增强ꎬ 近年来南非对南极政策进行 不断调整和优化ꎬ 包括强化南极活动保障能力建设、 谋划制定南极科研 战略、 开展南极外交、 推动南极环境保护等ꎮ 这种调整和优化是由南非 在南极地区的政治、 经济、 科研和环境等战略利益决定的ꎮ 但是ꎬ 面对 英、 澳等国进一步强化南极事务主导地位的政治现实ꎬ 以...

玉米金融化、价格形成机制及政策选择

玉米 金融化 ARDL模型 政策选择

2019/4/23

日趋明显的玉米金融化和能源化趋势改变着玉米市场的价格形成机制。本文基于2004年9月-2017年7月玉米集贸市场价格月度数据,利用ARDL模型,从供求基本面、进出口贸易、行业政策及金融化因素视角对我国玉米价格形成机制进行了实证分析。结果发现,供求基本面和行业政策在玉米价格形成过程中作用显著,但金融化力量中的波罗的海干散货指数、玉米期货价格、原油价格及汇率在玉米市场定价机制中作用更加明显和直接。同时...

陕西国际商贸学院国际经济学院国际金融课件第五章 汇率制度及政策选择。

会计政策选择信息测度计量:窘境、掣肘与路径

会计政策选择信息 策略测度计量 发展路径一 会计政策选择信息的有用性及其实现窘境

2018/11/13

从决策有用性信息观和计量观的视角可以发现,会计政策选择信息有用性的度量及披露存在现实困境,有效的研究应该关注并计量企业整组会计政策选择对盈利的综合影响直至实现表内披露。从企业会计政策的客观构成,对现有会计政策选择信息计量手段――会计政策选择策略系数及影响其计量准确性的原因和表现的研究表明,会计政策选择策略测度计量可以从代表性会计政策的选择、排序和赋值方法的改进及最重要的影响因素的挖掘等方面选择发展...

随着世界贸易格局的深刻变革和对外投资布局的有序演变,我国先后提出了“一带一路”的愿景和国际产能合作的构想。推进“一带一路”建设和国际产能合作既是中国扩大和深化对外开放的迫切需要,也是加强和亚欧非及世界各国互利合作的有效途径。同时,随着新经济地理理论中贸易和区位理论的不断融合和演化,如何在“一带一路”背景下研究并合理地推动和实施国际产能合作战略已成为我国一个亟待解决的现实问题。这不仅需要顺应时代发展...

重庆工商大学会计学课件第七章 会计规范与会计政策选择

重庆工商大学 会计学 课件 第七章 会计规范与会计政策选择

2015/6/17

重庆工商大学会计学课件第七章 会计规范与会计政策选择。

毛利率是合理预测企业核心竞争力的重要财务指标,也是投资者在进行投资决策时要重点考量的综合要素之一。通常来说,在经济环境无重大变故的情况下,企业毛利率是比较稳定的,并且很少会出现远远高于同行业平均水平的状况。然而,不同会计政策的选择与运用有时会对毛利率的计算产生重大影响,并且还会改变毛利的质量和毛利率指标的可比性,进而影响投资者对上市公司基本面的判断。

产业类型与会计政策选择――对2007 ~ 2012年我国上市公司的实证分析

会计政策选择 产业类型 影响程度

2015/8/13

本文以我国沪深A股上市公司2007 ~ 2012年研发支出费用化、确认交易性金融资产、确认公允价值变动损益和坏账准备转回等四种会计政策选择为例,分析了产业类型对会计政策选择的影响程度。研究发现,在控制了公司规模等内部特征和市场化指数等外部环境特征变量之后,产业类型显著影响了上市公司的会计政策选择,并且影响力逐年增强。不同产业类型的上市公司,选择四种会计政策的倾向性不同。这说明我国上市公司越来越重视...

控制权在企业的形成和发展中可以分解为最终控制权、经营控制权和作业控制权,会计人员享有源于作业控制权的会计政策选择权。但由于会计人员和非会计类普通员工构成的利益集团人数较多且集团内成员“规模”差别不大,使得会计人员不会选择激进的会计政策去提升所有普通员工的利益,其在收入既定的情况下更偏好于能够降低人力资源投入的会计政策。

基于数据挖掘的会计政策选择策略系数计量改进

会计政策选择策略系数 计量 数据挖掘

2015/7/10

本文以2010年沪深两市2 035家A股上市公司为样本,选择交易性金融资产、公允价值变动损益、研发支出费用化和坏账准备转回等四项具有代表性的会计政策,并从关联规则方面挖掘会计政策选择的重要影响因素,对会计政策选择策略系数计量进行了改进。随后运用逐步回归分析法得到最优模型,其Adj-R2提高到了0.131 8。本文研究得到了与以往研究结果不同的信息,即在证监会监管政策的约束下,再融资公司确实更有可能...

我国政府对非常规油气资源开发非常重视,出台了一系列税收优惠政策支持非常规油气资源开发。本文分析了我国非常规油气资源税收优惠政策的现状及存在的问题,提出了完善我国非常规油气资源开发税收优惠政策的细化建议。

中国工业部门的能源替代与政策选择

能源替代 政策选择

2013/10/11

中国工业部门的节能增效是中国节能降耗的核心,在中国当前劳动力相对过剩和资本充裕的背景下,有效地实现劳动与资本对能源的替代,将有助于实现中国经济增长方式由粗放型向集约型的转变,规避中国工业化可持续进程面临的能源约束及其过度消费引发的生态环境约束。研究发现,技术创新、产出规模效应以及能源价格机制改革以及现有的能源体制变革都将通过资本与劳动对能源的替代来实现工业部门的可持续发展,这不仅为反思中国当前一系...

金融监管改革的政策选择

金融监管 改革 政策选择

2013/6/24

从金融监管改革历史看,虽然各国的金融监管在不断完善与发展,但总体而言,金融监管改革都可以说是程度不同的危机所推动与问题导向的,以事后的完善为主,缺乏前瞻性。