搜索结果: 1-15 共查到“理论经济学 防范”相关记录192条 . 查询时间(0.181 秒)

国务院关于加强监管防范风险 推动资本市场高质量发展的若干意见

国务院 加强监管 资本市场

2024/4/16

党的十八大以来,我国资本市场快速发展,在促进资源优化配置、推动经济快速发展和社会长期稳定、支持科技创新等方面发挥了重要作用。为深入贯彻中央金融工作会议精神,进一步推动资本市场高质量发展,现提出以下意见。

2023年4月28日,交通运输部召开2023年部安委会第二次全体会议暨交通运输安全生产视频会议,深入学习贯彻习近平总书记关于安全生产重要指示精神,总结今年以来安全生产工作,分析研判形势,部署全力做好“五一”假期和二季度交通运输安全生产工作。部长、部安委会主任李小鹏主持会议并强调,要更加紧密地团结在以习近平同志为核心的党中央周围,认真落实党中央、国务院决策部署,坚持人民至上、生命至上,坚持安全第一、...

甘肃能源监管办安排电力行业气象地质灾害防范应对工作

甘肃能源监管办 洪涝 地质灾害 风险防范

2022/9/13

当前,甘肃全面进入主汛期,据相关部门分析研判,2022年8至9月全省天气形势复杂多变,强对流天气多发,局地暴雨强度大,陇东南地区有可能发生超警洪水,洪涝、地质灾害风险并存。

河北省科学院举办企、事业单位税务风险防范暨新税法培训班(图)

财务管理 国有资金 税务风险

2023/3/7

为进一步提升税务风险防范意识,加强财务管理,保障国有资金资产安全,全面准确掌握新税法各项规定,提高全体财务人员的税法政策水平和业务素质,2022年7月25日河北省科学院举办了企、事业单位税务风险防范暨新税法培训班。

南方能源监管局赴南方电网公司调研防范昆柳龙双极闭锁工作

国家能源局南方监管局 南方区域 电网安全

2022/7/28

为推动2021年南方区域电网安全风险联防联控机制工作任务落实落地,有效防范化解威胁电网安全运行的突出风险,有序应对近期电力供需紧张形势,近日,南方能源监管局主要负责同志带队到南方电网公司调研防范昆柳龙三端直流双极闭锁风险控制措施落实情况及近期电力供需情况。

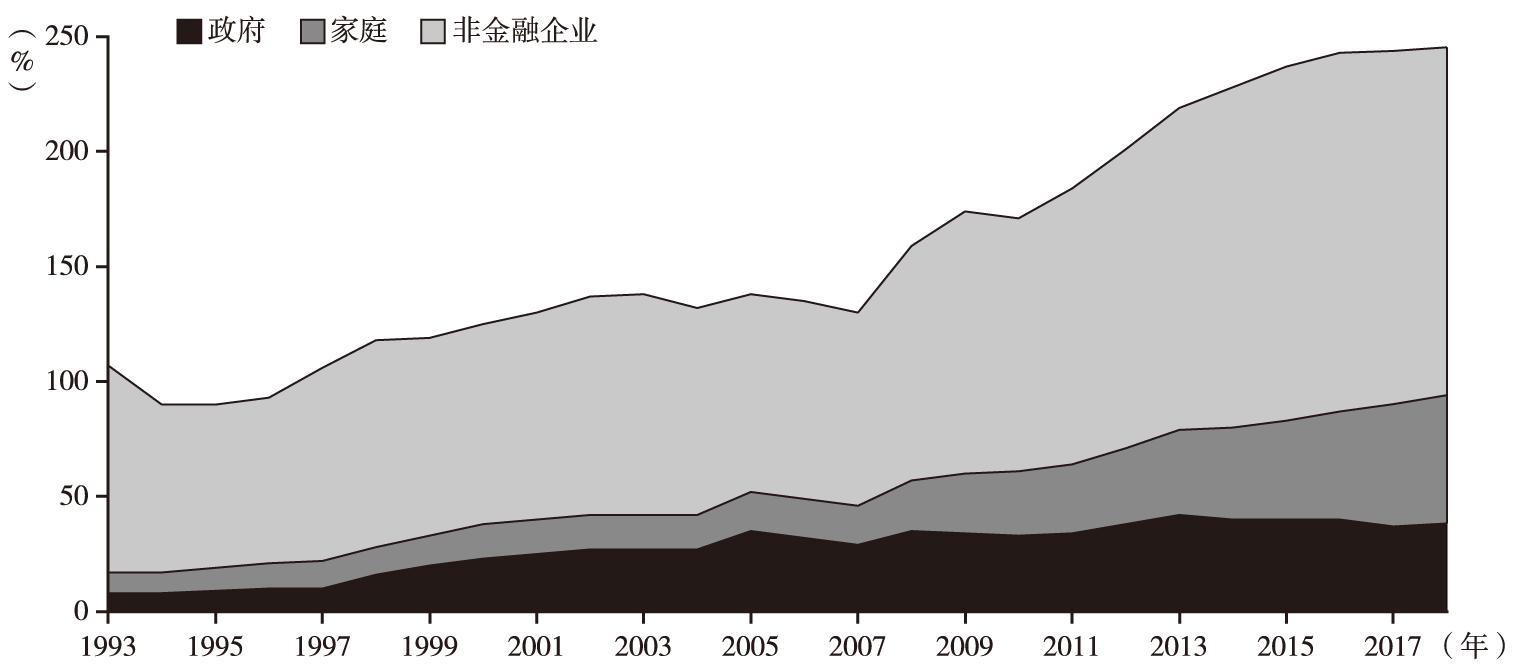

实体部门预期与宏观紧缩效应防范(图)

实体预期 债务融资 稳定政策 稳预期

2021/3/12

本文在实体企业债务融资模型中引入预期模糊因素,剖析宏观紧缩预期对企业融资决策及债务流动性的影响,在此基础上刻画相关稳定政策,为做好“六稳”工作中“稳预期”调控提供一定的理论参考。研究发现,鉴于谨慎预防心理,预期模糊加剧了企业的融资需求,造成实体债务流动性相对紧缩,其紧缩程度与企业预期模糊强度成正比。通过企业债务配置的微观机制发现,在某一特定的预期模糊范围内,企业主体对加总债务紧缩程度感知出现分歧,...

2020年6月19日,由WISE副院长周颖刚教授担任首席专家的2019年国家社科基金重大项目“新形势下资本市场重大风险防范与化解研究”开题论证会在厦大经济楼举行,论证会采取线下线上相结合的方式进行,会议特别邀请厦门大学社会科学研究处处长高和荣教授、经济学院和WISE洪永淼教授致辞,经济学院副院长朱孟楠教授主持了论证会开幕式。

华北能源监管局高度重视电力安全风险防范工作,深入贯彻落实《国家能源局关于加强电力行业网络安全工作的指导意见》,2019年3月份以来,在区域内组织开展了新能源企业网络安全“全覆盖”检查和机组涉网安全专项检查,督促电力企业完善防御措施,补齐网络安全短板。

近年来,规范地方政府举债行为、防范债务风险已成为稳定系统性金融风险和区域性金融风险的关键措施,也是防范和化解重大风险的重要内容。在分析地方政府债务风险现实状况的基础上,简要评估近年来财政在防范和化解地方政府债务风险各项措施的政策效果,以及金融“去杠杆”“严监管”对地方政府风险防范的影响。基于上述分析,提出了防范和化解地方政府债务风险过程中财政和金融协调的一些看法和建议。

商业银行大宗商品国际贸易融资的风险防范――基于信息不对称理论的视角

商业银行 信息不对称 贸易融资 风险

2018/7/30

近年来,受全球经济增速明显放缓、国际大宗商品价格持续下跌以及国内经济结构调整深化等因素影响,我国商业银行大宗商品国际贸易融资业务风险攀升。我国商业银行在国际贸易融资管理中普遍存在信息不对称问题,导致出现了多种套取、骗取银行信用的风险,作为银行管理者应从思想认识和内部管理两个维度分析贸易融资风险产生的原因,并从有效解决贸易融资管理中信息不对称的角度,找到降低国际贸易融资风险的路径与方法。

日前,在金融学院成立两周年之际,由《经济研究》编辑部、南开大学金融学院和南开大学百青团队项目“基于大数据的跨国金融风险管理研究”课题组共同发起的“首届宏观经济稳定与金融风险防范研讨会”在金融学院举行,全国30多个科研机构和高校的专家学者齐聚一堂,共同探讨宏观经济稳定与金融风险防范前沿研究领域的新议题、新方法与新趋势。会前,“中国金融学者论坛”召开发起会议,副校长佟家栋会见了参会代表。国际金融危机的...

证券公司利益冲突防范机制相关问题探微

证券公司 利益冲突 防范机制

2018/11/16

证券公司在经营管理中面临多种利益冲突,利益冲突的滥用,如内幕交易、老鼠仓、利益输送等违法违规行为极大地动摇了证券行业诚信的根基。对于持有多个牌照的综合类证券公司而言,利益冲突产生的原因源于证券公司的两个多样性:一是业务角色的多样性,一是客户群体的多样性。针对证券公司利益冲突的外部规制和内控机制存在的问题,笔者提出如下建议:第一,明确信息隔离墙制度的法律抗辩效力;第二,建立行业公认的利益冲突自律管理...

建筑业“营改增”后工程计价规则发生了变化,从主观认识、扣减规定和实际操作三个层面详细分析建筑业材料费、机械费和企业管理费进项税额抵扣的各种风险因素,有助于企业进行风险防范。

建筑业“营改增”后工程计价规则发生了变化,从主观认识、扣减规定和实际操作三个层面详细分析建筑业材料费、机械费和企业管理费进项税额抵扣的各种风险因素,有助于企业进行风险防范。