搜索结果: 1-15 共查到“因素”相关记录507条 . 查询时间(0.378 秒)

供应紧张但宏观利空因素渐显,油价冲高乏力

油价 欧佩克 俄罗斯 中国石油

2024/4/17

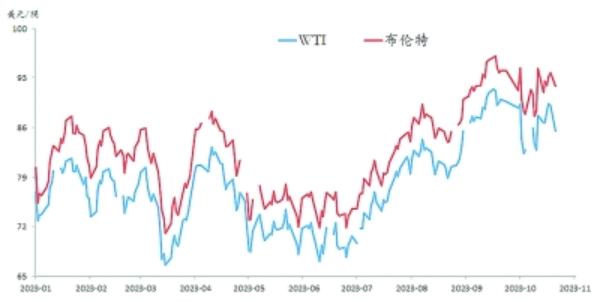

2024年4月3月,国际油价的利好推动主要来自供应端。“欧佩克+”同意将自愿减产措施延长至第二季度末,名义减产总量约为220万桶/日;俄罗斯将在第二季度实施额外的41.7万桶/日的自愿减产计划。美国能源信息署月报显示,2024年2月,欧佩克原油产量为2647万桶/天,其中,沙特原油产量为900万桶/天,环比增加10万桶/天,伊拉克原油产量为430万桶/天,环比增加2万桶/天。美国能源信息署预估,2...

多重因素推升国际油价

国际油价 中国石油 欧佩克

2024/4/15

多方面因素影响了当前国际油价的持续上涨,包括难以预测和把控的激烈地缘政治冲突,美国原油产量屡创新高,“欧佩克+”坚持的减产政策或将至少持续到2024年上半年等。市场投资者和能源行业应保持警惕,既要采取必要策略防范原油价格过度波动,消化“战争风险溢价”,也要未雨绸缪,确保能源供应链的安全和稳定。

多边开发银行是拉美地区基础设施建设的重要投资和融资来源之一。本文分析影响世界银行、美洲开发银行等传统多边开发银行选择投资目标国时可能会考量的主要因素。基于世界银行PPI数据库及多边开发银行的报告,本文利用固定效应模型,对17个拉美国家在1996―2020年期间获得的基础设施多边支持资金进行了实证分析。分析结果表明,在拉美地区,传统多边开发银行倾向支持人均GDP较低、GDP增速较快、政府支出占GDP...

基于复杂经济学和技术经济范式理论,数字经济可重新定义为:以智能技术群为核心驱动力、以网络连接为基础、以数据为生产要素,具有技术经济范式转换内涵的各种经济活动的综合。数字经济技术经济范式结构主要包括驱动力、新结构与新形态、价值创造活动、经济增长。数字经济技术经济范式既存在实体世界与数字世界、数据要素和智能使能能力、算法经济与信息茧房、数据开放和隐私保护、涌现性与还原论等五组内在矛盾因素亦受到技术演化...

以云南省陆良县为研究区域,采用问卷调查、回归分析等方法,探究我国西部农村家庭生活碳足迹现状,剖析其影响因素,旨在将低碳生态理念贯彻应用到农村环境治理体系中,为改善农村生活耗能方式、降低农村碳排放量,恢复农村自然生态提供决策参考。结果表明:(1)研究点农村居民人均每年因家庭生活的直接消费及间接消费产生684kg的碳足迹,其中以直接能源的消耗所产生的碳排放为主;(2)城镇化水平相对较高的城镇居民间接消...

美联储: 美国经济存多重负面影响因素

美联储 美国经济 负面影响 因素

2019/10/22

美国联邦储备委员会9日公布的9月份货币政策会议纪要显示,与会官员对贸易政策不确定性、全球经济放缓以及低通胀环境担忧加剧,认为贸易局势紧张以及对全球经济增长前景的担忧可能对美国经济产生重大负面影响。

上海财经大学金融学院投资学课件第10章 套利定价理论与风险收益多因素模型。

上海财经大学金融学院投资学课件第6章 因素模型与套利定价

上海财经大学金融学院 投资学 课件 第6章 因素模型与套利定价

2019/7/8

上海财经大学金融学院投资学课件第6章 因素模型与套利定价。

金融学国际顶尖期刊《Journal of Financial Economics》刊登华中科技大学经济学院代昀昊副教授解析高管薪酬影响因素文章(图)

金融学 华中科技大学经济学院 代昀昊 副教授 高管薪酬 影响因素 文章

2019/8/7

经济学院代昀昊副教授与英国剑桥大学P. Raghavendra Rau教授、香港浸会大学Aris Stouraitis教授和谭伟强助理教授的合作研究成果“An ill wind? Terrorist attacks and CEO compensation”被金融学国际顶尖期刊《Journal of Financial Economics》接受并在线发表。影响CEO薪酬的因素是当前公司金融研究领域...

多因素影响贡献度视角下矿产资源开发利益分配研究

矿产资源开发 利益分配策略 熵权法 Shapley值

2020/5/20

矿产资源开发中利益冲突时有发生,利益分配不均衡不合理是引起冲突的重要原因。通过构建分配模型及分配权重的合理量化来制定合理的利益分配策略是解决利益冲突的有效途径。综合考量矿产资源开发过程中各相关方的贡献度、风险分担、投资比重、创新能力、任务执行度五方面影响因素,旨在量化政府、矿业企业、矿区居民三者之间的矿产资源开发利益分配策略,基于合作博弈理论Shapley值法,采用熵权法和理想点原理,归纳了矿产资...

2008年全球性金融危机发生以来,公允价值会计的命运可谓峰回路转,从危机最严重时期几乎被废止,到后危机时代卷土重来,历经重重磨难的公允价值会计的运用范围反而日益扩大。饱受争议的公允价值会计,是如何从象牙塔的理论探讨演化为实务界的广泛运用?公允价值会计日益成为主流的背后有哪些推动因素?对此,通过系统地分析公允价值会计的历史沿革,试图揭示沿革进程的推动力量。

自1973年美国财务会计准则委员会(FASB)成为美国独立制定财务会计准则的唯一权威机构以来,截至2018年7月共发布168份财务会计准则公告(SFAS)和159份修订公告(ASU),在提供决策有用信息、增进财务透明度和维护经济健康发展等方面发挥了不可替代的作用。通过对FASB过去四十多年准则制定过程的研究发现:提高可比性是FASB立项制定或修改准则最常见的原因,这与可比性在信息质量特征概念框架中...

我国制造业企业金融化趋势及其影响因素研究――基于企业生命周期视角

企业金融化 金融化资产 企业生命周期 股市波动

2019/1/2

制造业是一个国家实力的支柱,直接体现了一个国家的生产力水平。中国是目前世界上最大、综合实力最强的发展中国家,制造业企业发挥着极其重要的作用。基于企业生命周期理论视角,分析企业金融化实质,实证研究我国制造业企业的金融化水平变动趋势及其影响因素。结果表明:制造业企业经营利润越少,则购入的金融化资产越多,这一特点在成熟期企业表现得更为明显;制造业企业在金融领域的资金投入量与其获得的金融性收入之间的关系并...