搜索结果: 1-15 共查到“知识库 科研”相关记录97条 . 查询时间(0.636 秒)

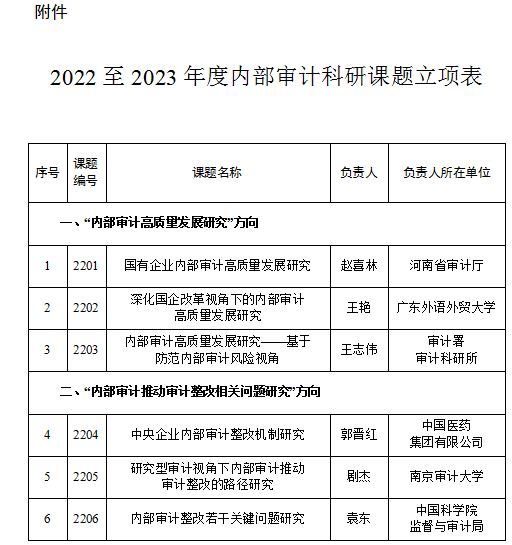

审计署办公厅关于2022至2023年度内部审计科研课题立项的通知(图)

审计署 内部审计 科研课题 通知

2023/12/7

受审计署委托,中国内部审计协会于2023年5月至9月组织实施了2022至2023年度内部审计科研课题公开招标和立项评审工作。评审委员会经严格评审,择优确定6个课题为审计署2022至2023年度内部审计科研课题。

南京农业大学人文与社会发展学院科研团队――农业史研究

南京农业大学 科研团队 农业史研究

2023/11/20

农业史团队依托人文与社会发展学院科学技术史(农业史)一级学科硕士点、博士点与博士后流动工作站,以农业史与作物史研究为研究支撑,探索中华农业文明发展脉络,致力于探索传统农业和中华文明大一统的相互关系,阐明中华农业文明支撑体系及其构成要素。同时将视角延伸至全球化时代,工业革命对传统农业的冲击以及中国农业文明的应对,揭示中华文明生生不息、因时而变的文化基因研究团队。现有成员16名,其中教授4名、副教授6...

中国内部审计协会关于发布2022至2023年度内部审计科研课题招标的通知

内部审计 科研课题 招标通知

2023/12/7

受审计署办公厅委托,中国内部审计协会负责2022至2023年度2项内部审计科研课题招标的具体组织工作。参照《审计署重点科研课题管理规定》,采取面向全国公开招标的方式确定课题组。

扬州大学农业工程科研团队简介

扬州大学 水利科学与工程学院 农业水土环境 水土资源高效利用技术

2023/3/24

扬州大学农业工程科研团队经过60多年的组建与发展,凝聚了几代人的努力与积淀,在农业工程一级学科博士点支撑下,形成了农业水土资源、农业水土环境、农业机械与装备、农业电气化信息化等4个特色鲜明的研究方向。科研团队提出了大系统试验选优理论(国家自然基金结题“特优”),并应用于农业水土资源优化配置与跨流域泵站工程运行;在农田水肥(盐)运移规律、农田水分高效利用关键技术、农机智能驾驶、秸秆还田机械、插秧机械...

扬州大学泵站工程科研团队简介

扬州大学水利科学与工程学院 高效水泵 高效进出水流道 泵站过流结构

2023/3/24

科研团队主要从事高效水泵、高效进出水流道(泵系统)、前池流态调控及泵系统安全稳定运行等方面的研究工作,尤其在轴流泵站工程领域进行了系统的研究。

关于申报2022年中央高校基本科研业务费“优秀青年支持计划项目”及“学科交叉创新团队建设项目”的通知

兰州大学黄河流域绿色发展研究院 黄河流域生态环境保护 水资源节约集约利用 空间规划与治理

2022/9/9

为深入贯彻落实习近平总书记在黄河流域生态保护和高质量发展座谈会重要讲话精神及《黄河流域生态保护和高质量发展规划纲要》,进一步落实兰州大学服务国家重大战略、服务地方经济发展,推进学校“双一流”建设,根据学校“关于申报2022年度兰州大学中央高校基本科研业务费项目的通知”安排,黄河流域绿色发展研究院(以下简称“黄河研究院”)现面向全校公开征集“优秀青年支持计划项目”及“学科交叉创新团队建设项目”。

审计署办公厅关于2021至2022年度内部审计科研课题立项的通知

审计署 内部审计 科研课题 通知

2023/12/7

受审计署委托,中国内部审计协会于2022年2月至6月组织实施了2021至2022年度内部审计科研课题公开招标和立项评审工作。评审委员会经严格评审,择优确定9个课题为审计署2021至2022年度内部审计科研课题。

中国内部审计协会关于发布2021至2022年度内部审计重点科研课题招标的通知

内部审计 科研课题 招标通知

2023/12/7

受审计署办公厅委托,中国内部审计协会负责2021至2022年度4项内部审计重点科研课题招标的具体组织工作。参照《审计署关于印发重点科研课题管理办法的通知》(审会发〔2009〕3号)的规定,采取面向全国公开招标的方式确定课题组。

基于投入产出理论、创新理论和绩效评价理论,结合高校科研创新性的特点,构建高校科研创新绩效评价指标体系。综合运用静态DEA-BCC模型和动态DEA-Malmquist指数模型,分别对京津冀高校2012 ~ 2016年的科研创新绩效进行整体以及对比分析评价。研究结果表明:从整体分析来看,京津冀高校科研创新绩效水平不高,但科研创新全要素生产率呈上升趋势,高校的资源配置能力、资源使用效率等仍有进一步提升的...

从剖析高校横向科研项目增值税的会计核算方法、免税政策及账务处理方法入手,阐述高校横向科研项目核算原则、内容、方法等。基于此,结合实例,按照科研资金运动的规律和会计核算步骤,从项目编码建立、往来对冲设置、会计核算科目选择、核算步骤优化等方面入手,建立高校横向科研项目账务处理方案和会计核算体系,为高校横向科研项目会计核算提供了借鉴。

高校科研资源转化是否有效促进了企业技术创新

高校科研资源转化 技术创新 投入产出效率 成果转化效率

2018/5/2

高等院校在推进知识创新和技术创新方面发挥着引领作用,其科研资源的转化对于促进企业技术创新,实现国民经济持续、健康发展至关重要。运用2009 ~ 2014年我国大中型高技术企业省际面板数据,采用柯布―道格拉斯(C-D)生产函数形式的随机前沿模型,基于转化效率的视角,实证研究高校科研资源转化效率等因素对企业技术创新的影响。研究表明:高校科研资源转化整体效率对企业技术创新能起到正向推动作用,投入产出效率...

提升高校科研效率是实现我国科技创新发展目标的重要途径。本文利用2009 ~ 2014年省级面板数据,应用DEA方法对我国各地区高校科研投入产出效率及变化趋势进行动态评价。研究发现:我国多数地区高校科研活动处于规模报酬递减阶段,科研效率不高;不同地区高校的科研效率存在较大差异,2009 ~ 2014年间各地区高校科研的技术效率、纯技术效率和规模效率波动较大。因此,应加大地区高校的科研投入力度,根据其...

科研经费管理风险识别与评估探微

科研经费管理 风险识别 风险评估 FAHP

2018/11/16

本文从科研经费风险管理的现状出发,梳理整个科研活动过程,识别科研活动中科研经费管理的风险点,构建了科研经费管理风险指标体系,运用多层次模糊综合评价的方法建立科研经费风险评估模型,并通过实例验证其完整性与可实施性。